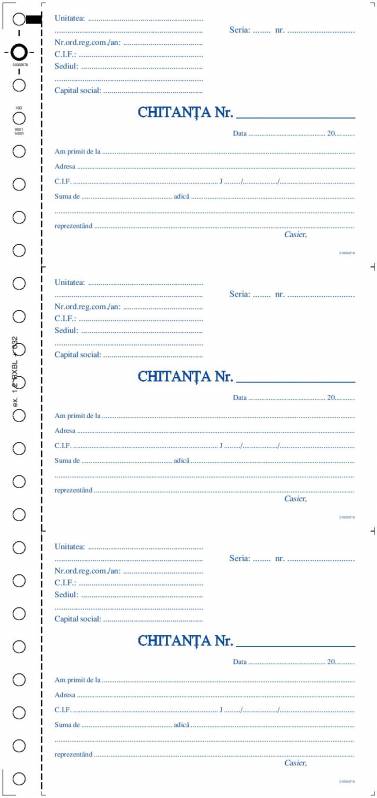

El recibo es un documento escrito que acredita la recepción de una suma de dinero, siendo el documento más utilizado por los agentes económicos.

El recibo también puede definirse como un documento con valor contable, emitido con motivo de la venta de productos o la prestación de servicios con pago en efectivo. El recibo debe incluir el IVA correspondiente en el precio.

La emisión de un recibo justifica automáticamente la recepción de una suma de dinero en efectivo por parte del emisor. El recibo representa, al igual que la factura, un documento primario a partir del cual se registra una operación contable.

Un recibo debe contener lo siguiente:

- Nombre del proveedor

- CIF

- Dirección del cliente

- La cantidad recaudada (en números y letras) y lo que representa

- Número de inscripción en el Registro Mercantil del proveedor

- Nombre del cliente

- Dirección del proveedor

Etiquetas: formato A6 libreta recibo sin personalizar con separador 2 copias

ITGStore.ro

ITGStore.ro

ITGStore.hu

ITGStore.hu

ITGStore.bg

ITGStore.bg

ITGStore.it

ITGStore.it

ITGStore.eu

ITGStore.eu